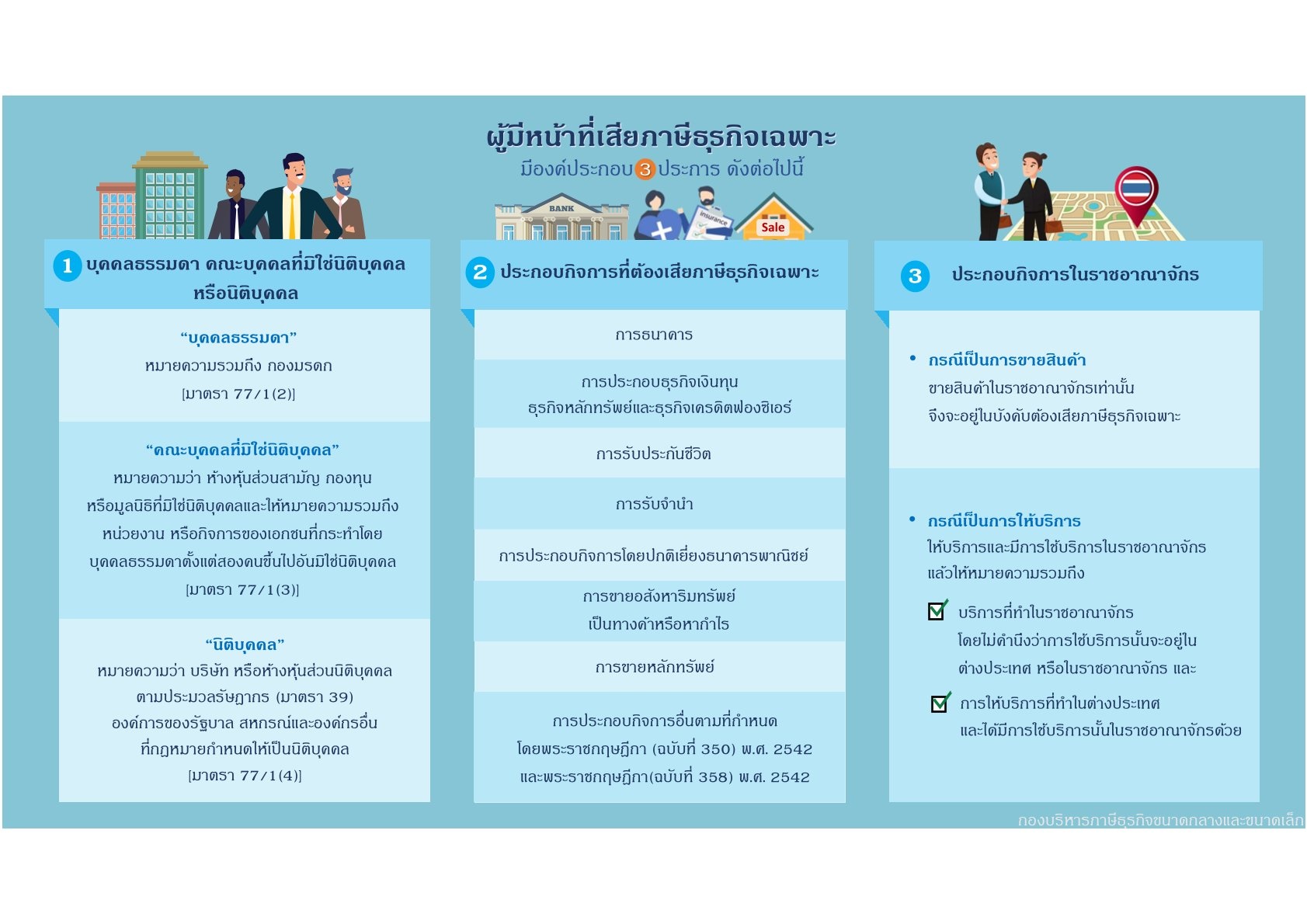

มีองค์ประกอบ 3 ประการ ดังต่อไปนี้

1.บุคคลธรรมดา คณะบุคคลที่มิใช่นิติบุคคลหรือนิติบุคคล

“บุคคลธรรมดา”

หมายความรวมถึง กองมรดก

[มาตรา 77/1(2)]

“คณะบุคคลที่มิใช่นิติบุคคล”

หมายความว่า ห้างหุ้นส่วนสามัญ กองทุน

หรือมูลนิธิที่มิใช่นิติบุคคลและให้หมายความรวมถึง

หน่วยงาน หรือกิจการของเอกชนที่กระท าโดย

บุคคลธรรมดาตั้งแต่สองคนขึ้นไปอันมิใช่นิติบุคคล

[มาตรา 77/1(3)]

“นิติบุคคล”

หมายความว่า บริษัท หรือห้างหุ้นส่วนนิติบุคคล

ตามประมวลรัษฎากร (มาตรา 39)

องค์การของรัฐบาล สหกรณ์และองค์กรอื่น

ที่กฎหมายก าหนดให้เป็ นนิติบุคคล

[มาตรา 77/1(4)]

2.ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

การธนาคาร

การประกอบธุรกิจเงินทุน

ธุรกิจหลักทรัพย์และธุรกิจเครดิตฟองซิเอร์

การรับประกันชีวิต

การรับจ าน า

การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

การขายอสังหาริมทรัพย์

เป็ นทางค้าหรือหาก าไร

การประกอบกิจการอื่นตามที่ก าหนด

โดยพระราชกฤษฎีกา (ฉบับที่ 350) พ.ศ. 2542

และพระราชกฤษฎีกา(ฉบับที่ 358) พ.ศ. 2542

3.ประกอบกิจการในราชอาณาจักร

กรณีเป็นการขายสินค้า

กรณีเป็นการขายสินค้าขายสินค้าในราชอาณาจักรเท่านั้น

จึงจะอยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ

กรณีเป็นการให้บริการ

ให้บริการและมีการใช้บริการในราชอาณาจักร

แล้วให้หมายความรวมถึง

บริการที่ทำในราชอาณาจักรโดยไม่คำนึงว่าการใช้บริการนั้นจะอยู่ในต่างประเทศ หรือในราชอาณาจักร และ

บริการที่ทำในราชอาณาจักรโดยไม่คำนึงว่าการใช้บริการนั้นจะอยู่ในต่างประเทศ หรือในราชอาณาจักร และ การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักรด้วย

ขอบคุณบทความจาก :: กรมสรรพากร

ประกาศบทความโดย :: www.prosofterp.com