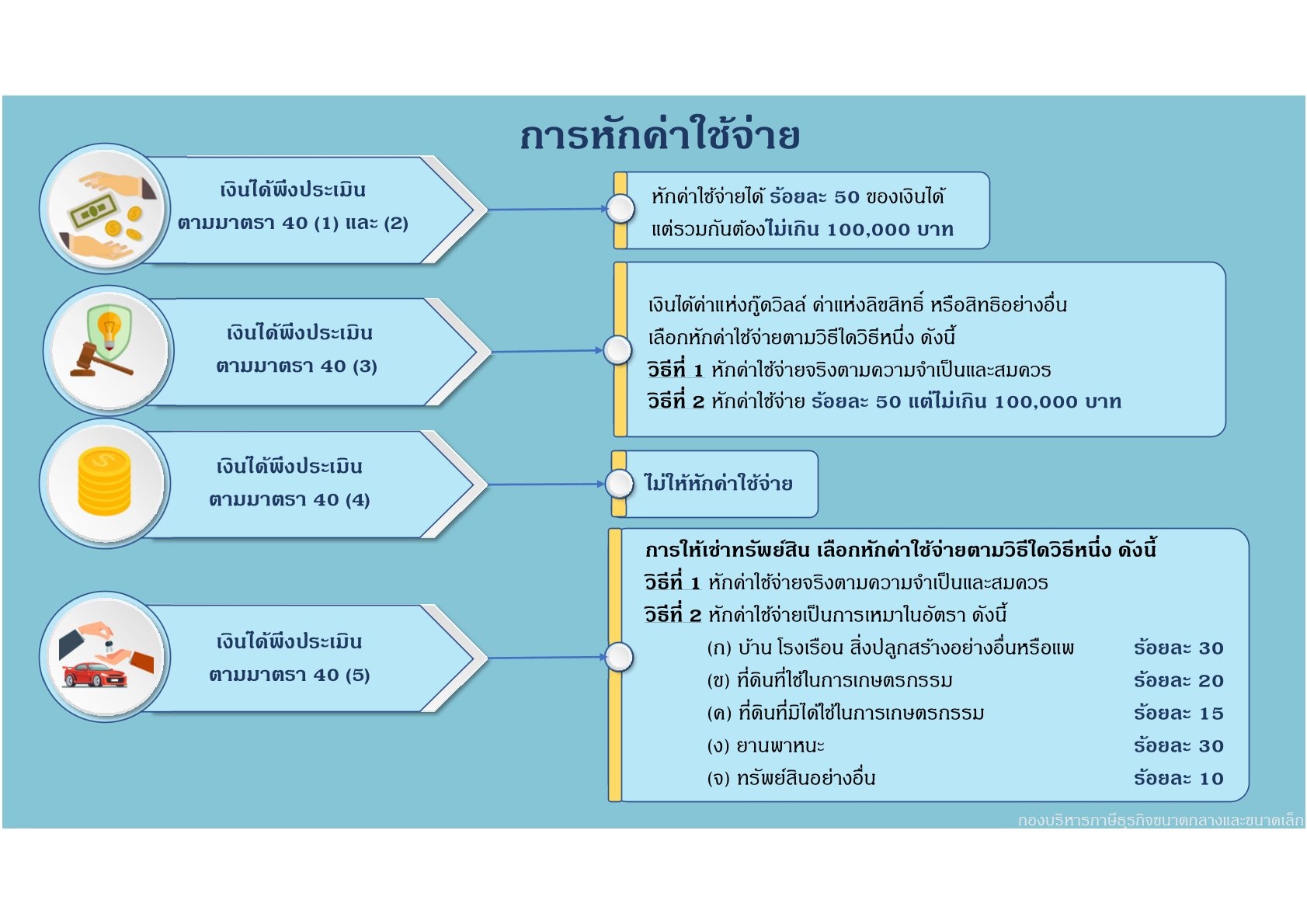

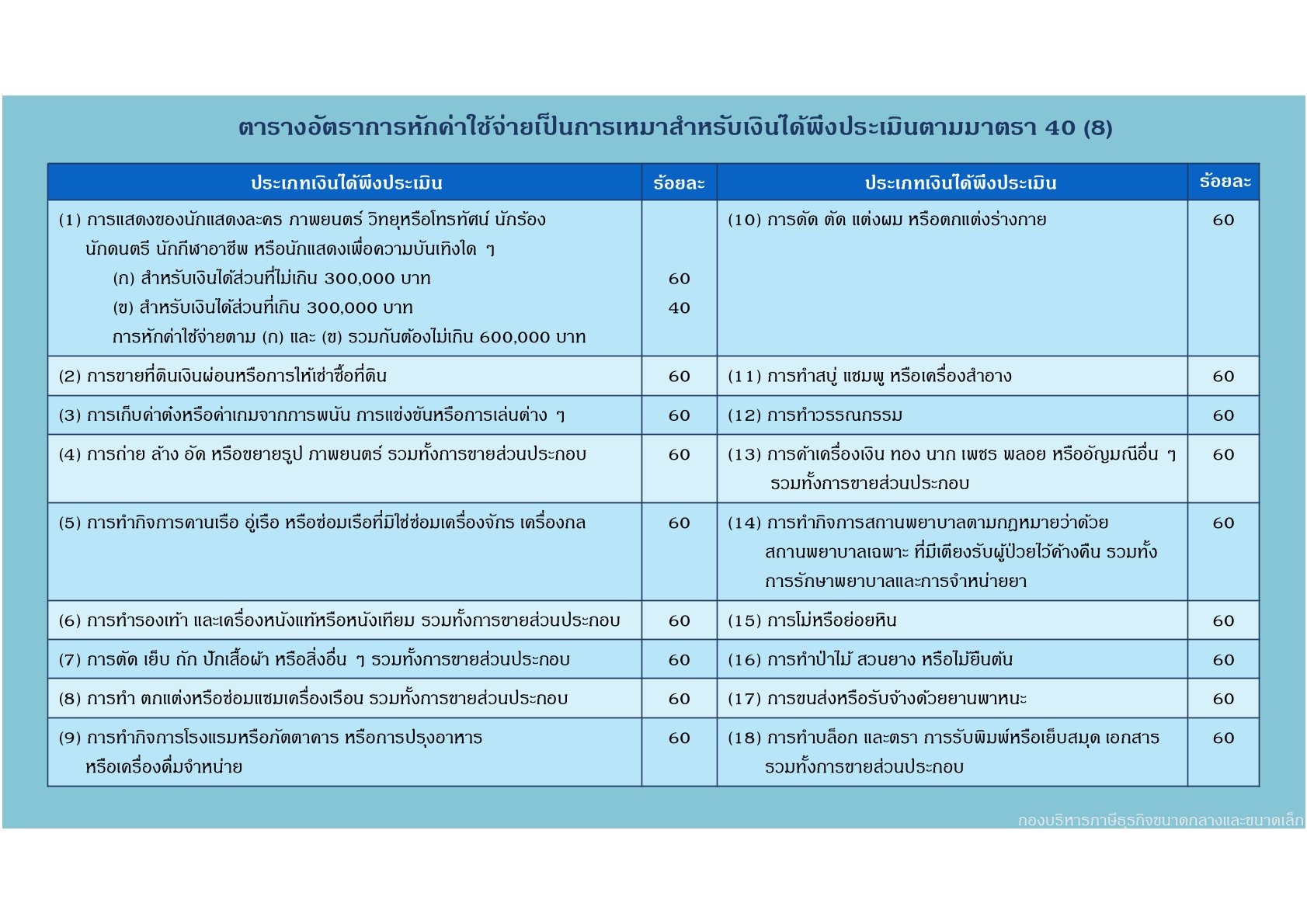

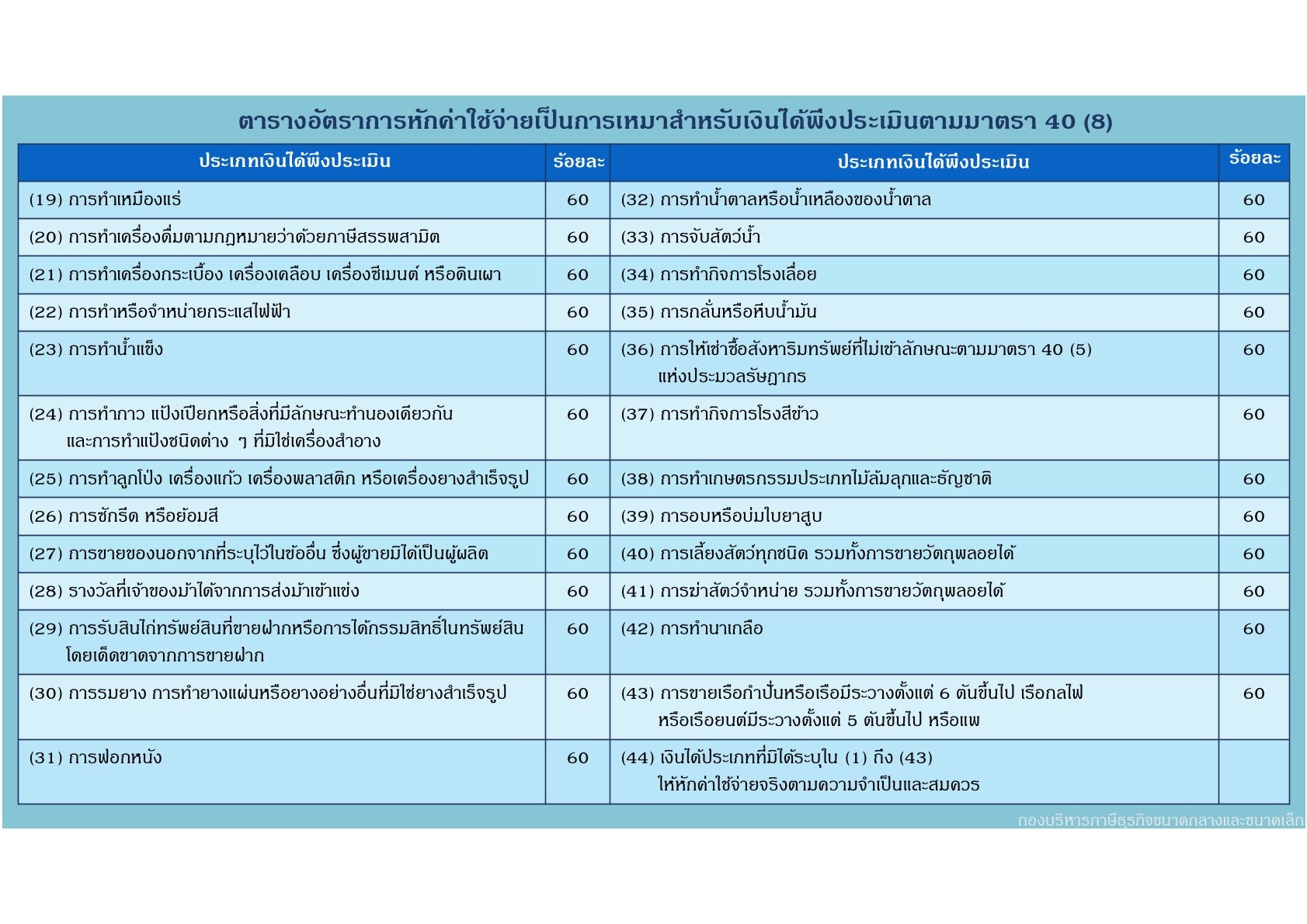

การหักค่าใช้จ่ายแบบเหมา คือ การหักค่าใช้จ่ายเป็นเปอร์เซ็นต์ โดยไม่สนว่าคุณจะมีค่าใช้จ่ายจริงเท่าไหร่ การหักค่าใช้จ่ายตามจริง คือ การหักค่าใช้จ่ายตามที่เกิดขึ้นจริงที่คุณใช้ไปกับการประกอบอาชีพซึ่งทำให้คุณได้มาซึ่งเงินได้ประเภทดังกล่าว บ้าน โรงเรือน สิ่งปลูกสร้าง แพ หักค่าใช้จ่ายได้ 30% ยานพาหนะ หักค่าใช้จ่ายได้ 30% ที่ดินที่ใช้ในการเกษตร หักค่าใช้จ่ายได้ 20% ที่ดินที่มิได้ใช้ในการเกษตร หักค่าใช้จ่ายได้ 15% ทรัพย์สินอื่น หักค่าใช้จ่ายได้ 10% การประกอบโรคศิลปะ หักค่าใช้จ่ายแบบเหมาได้ 60% กฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม หักค่าใช้จ่ายแบบเหมาได้ 30%

การหักค่าใช้จ่ายแบบเหมา คือ การหักค่าใช้จ่ายเป็นเปอร์เซ็นต์ โดยไม่สนว่าคุณจะมีค่าใช้จ่ายจริงเท่าไหร่ การหักค่าใช้จ่ายตามจริง คือ การหักค่าใช้จ่ายตามที่เกิดขึ้นจริงที่คุณใช้ไปกับการประกอบอาชีพซึ่งทำให้คุณได้มาซึ่งเงินได้ประเภทดังกล่าว บ้าน โรงเรือน สิ่งปลูกสร้าง แพ หักค่าใช้จ่ายได้ 30% ยานพาหนะ หักค่าใช้จ่ายได้ 30% ที่ดินที่ใช้ในการเกษตร หักค่าใช้จ่ายได้ 20% ที่ดินที่มิได้ใช้ในการเกษตร หักค่าใช้จ่ายได้ 15% ทรัพย์สินอื่น หักค่าใช้จ่ายได้ 10% การประกอบโรคศิลปะ หักค่าใช้จ่ายแบบเหมาได้ 60% กฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม หักค่าใช้จ่ายแบบเหมาได้ 30%