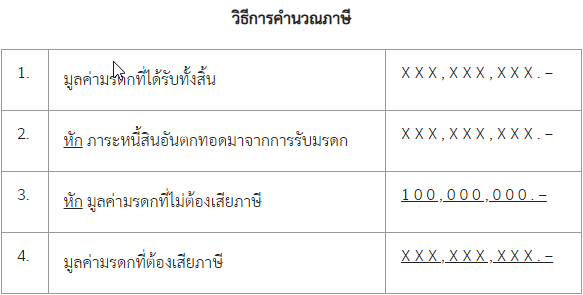

การคำนวณภาษีและอัตราภาษีการรับมรดก

การคำนวณภาษีและอัตราภาษีการรับมรดกให้ผู้มีหน้าที่เสียภาษี คำนวณและเสียภาษีในอัตราร้อยละ 10 ของมูลค่ามรดกในส่วนที่ต้องเสียภาษี แต่ถ้าผู้ได้รับมรดกเป็นบุพการี หรือผู้สืบสันดาน ให้เสียภาษีในอัตราร้อยละ 5 ของมูลค่ามรดกสุทธิที่ต้องเสียภาษี

เบี้ยปรับ ผู้มีหน้าที่เสียภาษีต้องเสียเบี้ยปรับในกรณี ดังนี้

1.กรณีมิได้ยื่นแบบแสดงรายการภายในเวลาที่กำหนด ให้เสียเบี้ยปรับอีก 1 เท่าของเงินภาษีที่ต้องชำระเงินเพิ่ม ผู้มีหน้าที่เสียภาษีไม่ชำระภาษีให้ครบถ้วนภายในกำหนดเวลา ให้เสียเงินเพิ่มอีกร้อยละ 1.50 ต่อเดือนโดยไม่รวมเบี้ยปรับ สำหรับการคำนวณเงินเพิ่ม ให้เริ่มนับแต่วันพ้นกำหนดเวลายื่นแบบแสดงรายการจนถึงวันที่ยื่นแบบและชำระภาษี แต่เงินเพิ่มที่คำนวณไม่ให้เกินจำนวนภาษีที่ต้องชำระ

ขอบคุณบทความจาก :: www.rd.go.th

ประกาศบทความโดย :: www.prosofterp.com