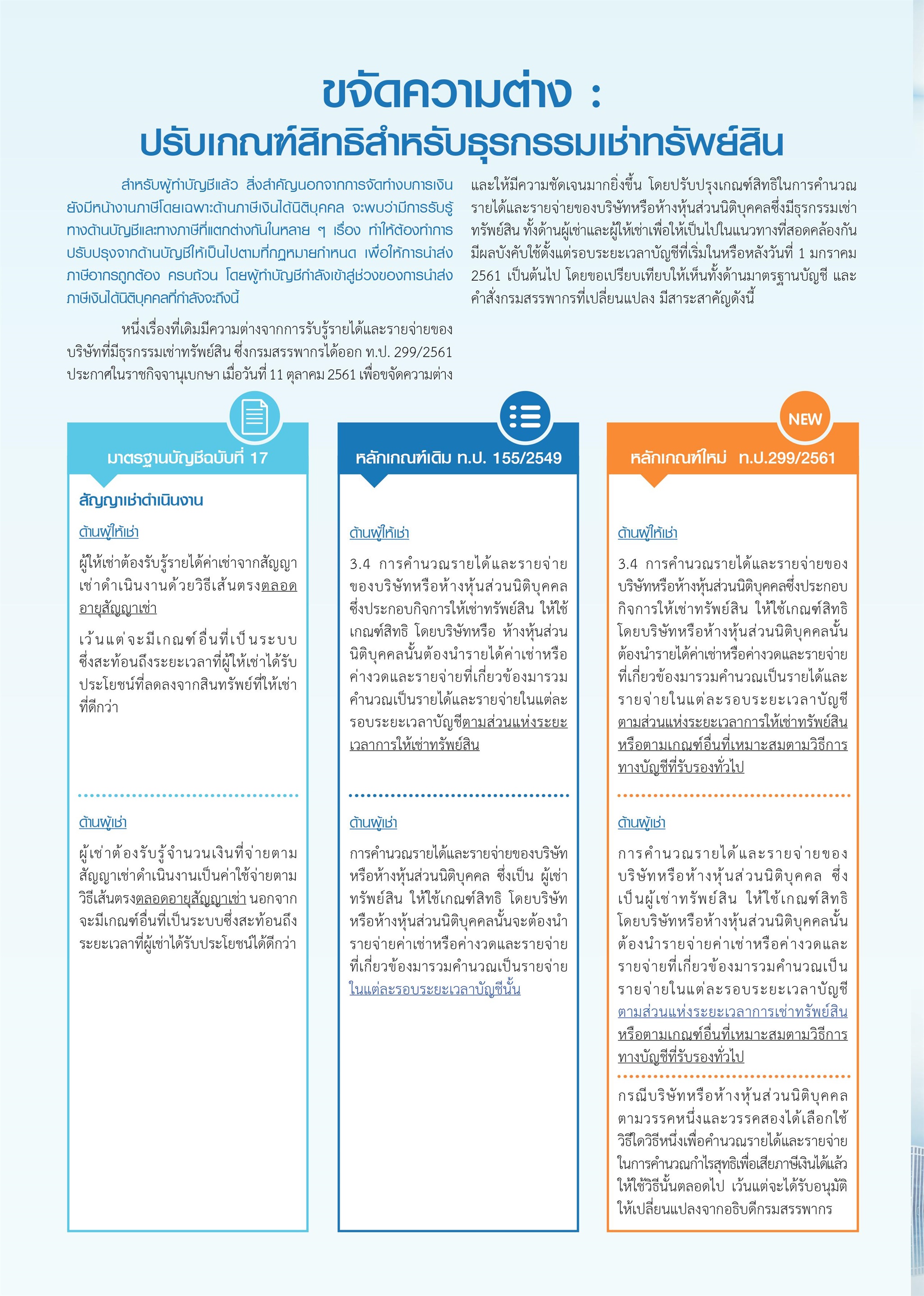

สำหรับผู้ทำบัญชีแล้ว สิ่งสำคัญนอกจำกกำรจัดทำงบการเงินยังมีหน้างานภาษีโดยเฉพำะด้านภาษีเงินได้นิติบุคคล จะพบว่ามีกำรรับรู้ทำงด้านบัญชีและทำงภาษีที่แตกต่างกันในหลาย ๆ เรื่อง ทำให้ต้องทำกำรปรับปรุงจำกด้านบัญชีให้เป็นไปตำมที่กฏหมายกำหนด เพื่อให้กำรนำส่งภาษีอากรถูกต้อง ครบถ้วน โดยผู้ทำบัญชีกำลังเข้าสู่ช่วงของกำรนำส่งภำษีเงินได้นิติบุคคลที่กำลังจะถึงนี้หนึ่งเรื่องที่เดิมมีความต่างจากการรับรู้รายได้และรายจ่ายของบริษัทที่มีธุรกรรมเช่าทรัพย์สิน ซึ่งกรมสรรพากรได้ออก ท.ป. 299/2561 ประกาศในราชกิจจานุเบกษา เมื่อวันที่11ตุลาคม2561เพื่อขจัดความต่างและให้มีความชัดเจนมากยิ่งขึ้น โดยปรับปรุงเกณฑ์สิทธิในการคำนวณรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีธุรกรรมเช่าทรัพย์สิน ทั้งด้านผู้เช่าและผู้ให้เช่าเพื่อให้เป็นไปในแนวทางที่สอดคล้องกัน

สำหรับผู้ทำบัญชีแล้ว สิ่งสำคัญนอกจำกกำรจัดทำงบการเงินยังมีหน้างานภาษีโดยเฉพำะด้านภาษีเงินได้นิติบุคคล จะพบว่ามีกำรรับรู้ทำงด้านบัญชีและทำงภาษีที่แตกต่างกันในหลาย ๆ เรื่อง ทำให้ต้องทำกำรปรับปรุงจำกด้านบัญชีให้เป็นไปตำมที่กฏหมายกำหนด เพื่อให้กำรนำส่งภาษีอากรถูกต้อง ครบถ้วน โดยผู้ทำบัญชีกำลังเข้าสู่ช่วงของกำรนำส่งภำษีเงินได้นิติบุคคลที่กำลังจะถึงนี้หนึ่งเรื่องที่เดิมมีความต่างจากการรับรู้รายได้และรายจ่ายของบริษัทที่มีธุรกรรมเช่าทรัพย์สิน ซึ่งกรมสรรพากรได้ออก ท.ป. 299/2561 ประกาศในราชกิจจานุเบกษา เมื่อวันที่11ตุลาคม2561เพื่อขจัดความต่างและให้มีความชัดเจนมากยิ่งขึ้น โดยปรับปรุงเกณฑ์สิทธิในการคำนวณรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีธุรกรรมเช่าทรัพย์สิน ทั้งด้านผู้เช่าและผู้ให้เช่าเพื่อให้เป็นไปในแนวทางที่สอดคล้องกัน