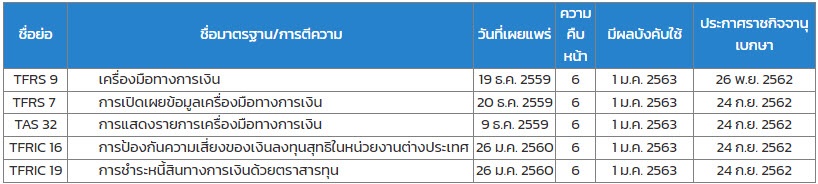

คณะกรรมการกำหนดมาตรฐานการบัญชี ได้จัดทำมาตรฐานการรายงานทางการเงินกลุ่มเครื่องมือทางการเงิน (Financial instrument) ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับปรับปรุงปี 2561 (IFRS Bound Volume 2018) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 ทั้งนี้อนุญาตให้ถือปฏิบัติก่อนวันที่มีผลบังคับใช้สำหรับงบการเงินสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562 เป็นต้นไปเท่านั้น

คณะกรรมการกำหนดมาตรฐานการบัญชี ได้จัดทำมาตรฐานการรายงานทางการเงินกลุ่มเครื่องมือทางการเงิน (Financial instrument) ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับปรับปรุงปี 2561 (IFRS Bound Volume 2018) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 ทั้งนี้อนุญาตให้ถือปฏิบัติก่อนวันที่มีผลบังคับใช้สำหรับงบการเงินสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562 เป็นต้นไปเท่านั้น

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

ความคืบหน้า

1 หมายถึง ผ่านความเห็นชอบในคณะกรรมการกำหนดมาตรฐานการบัญชี

2 หมายถึง ผ่านความเห็นชอบในคณะกรรมอนุกรรมการกลั่นกรองมาตรฐานการบัญชี

3 หมายถึง ผ่านความเห็นชอบในคณะกรรมกรรมการสภาวิชาชีพบัญชี

4 หมายถึง ผ่านความเห็นชอบในคณะกรรมกรรมการกำกับดูแลการประกอบวิชาชีพบัญชี (กกบ.)

5 หมายถึง อยู่ระหว่างรอประกาศในราชกิจจานุเบกษา

6 หมายถึง ประกาศในราชกิจจานุเบกษาแล้ว

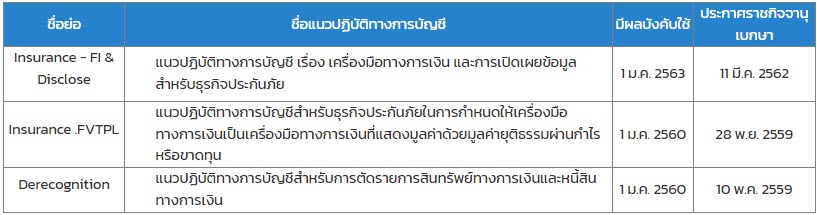

แนวปฏิบัติทางการบัญชี (กลุ่มเครื่องมือทางการเงิน)

คณะกรรมการกำหนดมาตรฐานการบัญชีได้จัดทำแนวปฏิบัติทางการบัญชีที่เกี่ยวข้องกับเครื่องมือทางการเงิน โดยมีร่างแนวปฏิบัติทางการบัญชีที่อยู่ระหว่างกระบวนการจัดทำ จำนวน 1 ฉบับซึ่งจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 และมีแนวปฏิบัติทางการบัญชีที่ได้ประกาศลงในราชกิจจานุเบกษาแล้วจำนวน 2 ฉบับซึ่งมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2560 โดยแนวปฏิบัติทางการบัญชีทั้ง 2 ฉบับนี้จะถูกยกเลิกเมื่อ TFRS 9 มีผลบังคับใช้ในวันที่ 1 มกราคม 2563 หรือเมื่อกิจการมีการนำ TFRS 9 มาถือปฏิบัติก่อนวันที่มีผลบังคับใช้

รายละเอียดเพิ่มเติมของ มาตรฐานการรายงานทางการเงิน (กลุ่มเครื่องมือทางการเงิน)

ขอบคุณบทความจาก :: สภาวิชาชีพบัญชี

ประกาศบทความโดย :: www.prosofterp.com