info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

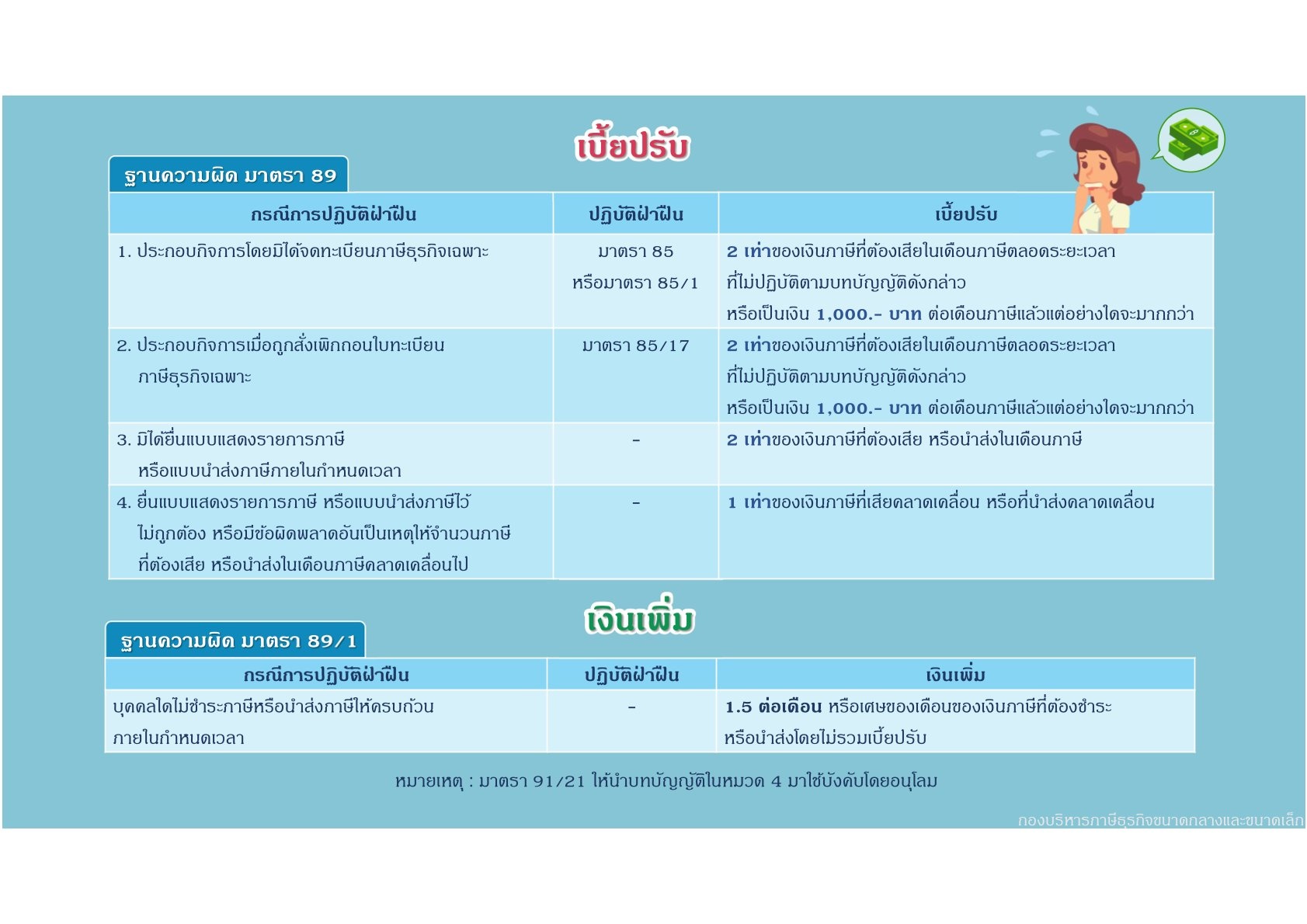

บทกำหนดโทษ กรณีการปฏิบัติฝ่าฝืนฐานความผิดมาตราของภาษีธุรกิจเฉพาะ

บทกำหนดโทษ กรณีการปฏิบัติฝ่าฝืนฐานความผิดมาตราของภาษีธุรกิจเฉพาะ

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

บทกำหนดโทษ กรณีการปฏิบัติฝ่าฝืนฐานความผิดมาตราของภาษีธุรกิจเฉพาะ

บทกำหนดโทษ กรณีการปฏิบัติฝ่าฝืนฐานความผิดมาตราของภาษีธุรกิจเฉพาะ

ย้อนกลับ

บทกำหนดโทษ บทกำหนดโทษกรณีการปฏิบัติฝ่าฝืนฐานความผิด มาตรา 91/18

1. บุคคลใดประกอบกิจการที่อยู่ภายใต้บังคับต้องเสียภาษีธุรกิจเฉพาะประกอบกิจการ โดยไม่จดทะเบียนภาษีธุรกิจเฉพาะตามมาตรา 91/12 (มาตรา 91/12 บุคคลซึ่งประกอบกิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ

ตามมาตรา 91/2 โดยกิจการนั้นไม่ได้รับยกเว้นตามมาตรา 91/3 และผู้ประกอบกิจการไม่ได้รับยกเว้นการจดทะเบียนภาษีธุรกิจเฉพาะตามมาตรา 91/13 ต้องจดทะเบียนภาษีธุรกิจเฉพาะโดยให้ยื่นค าขอจดทะเบียนภาษีธุรกิจเฉพาะภายใน 30 วัน นับแต่วันเริ่มประกอบกิจการ)

2.บุคคลตามมาตรา 91/12 วรรคห้า ละเลยไม่ดำเนินการเกี่ยวกับ การจดทะเบียนของผู้ประกอบกิจการที่อยู่นอกราชอาณาจักร(มาตรา 91/12 วรรคห้า ในกรณีผู้ประกอบการนอกราชอาณาจักร

ให้บุคคลซึ่งเป็นตัวแทนของผู้ประกอบการดังกล่าว เป็นผู้มีหน้าที่รับผิดชอบในการจดทะเบียนภาษีธุรกิจเฉพาะของผู้ประกอบกิจการที่อยู่นอกราชอาณาจักรด้วย)

ฐานความผิด มาตรา 91/19

3.ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะผู้ใดไม่จัดทำรายงานตามมาตรา 91/14 (มาตรา 91/14 ให้ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ มีหน้าที่ทำรายงานแสดงรายรับก่อนหักรายจ่ายที่ต้องเสียภาษีและรายรับที่ไม่ต้องรวมคำนวณเพื่อเสียภาษี)

บทกำหนดโทษ ฐานความผิด มาตรา 91/20

4. ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะผู้ใดจัดทำรายงานโดยไม่เป็นไปตามแบบหรือไม่จัดทำเป็นรายสถานประกอบการ หรือลงรายการในรายงานไม่เป็ นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดตามมาตรา 91/14 วรรคสอง

(มาตรา 91/14 วรรคสอง รายงานแสดงรายรับก่อนหักรายจ่ายที่ต้องเสียภาษีและรายรับที่ไม่ต้องรวมคำนวณเพื่อเสียภาษีที่ต้องจัดทำให้เป็นไปตามแบบที่อธิบดีกำหนดและให้จัดท าเป็นรายสถานประกอบการ) มาตรา 91/14วรรคสองปรับไม่เกิน 2,000.- บาท

5. ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะผู้ใดจัดทำรายงานโดยไม่เป็นไปตามแบบ หรือไม่จัดทำเป็นรายสถานประกอบการ หรือลงรายการในรายงานไม่เป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไขที่กำหนดตามมาตรา 91/14 วรรคสาม

(มาตรา 91/14 วรรคสาม วิธีลงรายการในรายงานให้เป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไขที่อธิบดีกำหนดและการลงรายการในรายงานให้ลงภายใน 3 วันทำการนับแต่วันที่มีรายรับ ทั้งนี้ เว้นแต่ในกรณีที่อธิบดีเห็นสมควรสำหรับการประกอบกิจการ

บางประเภทหรือในกรณีจำเป็นเฉพาะรายอธิบดีจะกำหนดเป็นอย่างอื่นตามที่เห็นสมควรก็ได้)

ขอบคุณบทความจาก ::

กรมสรรพากร

ประกาศบทความโดย ::

www.prosofterp.com

325

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com