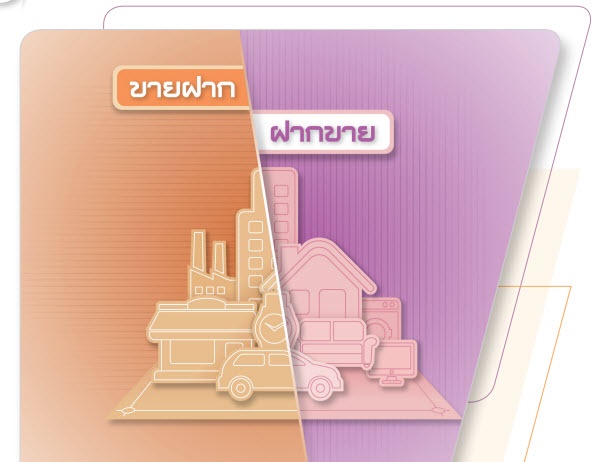

คำว่า ขายฝากกับฝากขาย หลายท่านอาจมองว่าเป็นเรื่องเดียวกัน แต่ในทางกฎหมายแล้ว คำสองคำนี้มีความแตกต่างกัน ขายฝากต่างจากฝากขาย ทั้งในส่วนสาระสำคัญตามกฎหมายและภาระภาษีตามประมวลรัษฎากรขายฝาก คือ สัญญาซื้อขายซึ่งกรรมสิทธิ์ในทรัพย์สินตกไปยังผู้ซื้อโดยมีข้อตกลงกันว่าผู้ขายอาจไถ่ทรัพย์นั้นคืนได้ ในการทำสัญญาขายฝากเป็นธุรกรรมปกติในชีวิตประจำวันของผู้ประกอบอาชีพที่เกี่ยวข้องรวมถึงบุคคลทั่วไปเช่นขายฝากที่ดิน อสังหาริมทรัพยขายฝาก คือ สัญญาซื้อขายซึ่งกรรมสิทธิ์ในทรัพย์สินตกไปยังผู้ซื้อโดยมีข้อตกลงกันว่าผู้ขายอาจไถ่ทรัพย์นั้นคืนได้ ในการทำสัญญาขายฝากเป็นธุรกรรมปกติในชีวิตประจำวันของผู้ประกอบอาชีพที่เกี่ยวข้องรวมถึงบุคคลทั่วไปเช่นขายฝากที่ดิน อสังหาริมทรัพยกระจายสินค้าจากผู้ประกอบการให้ไปถึงมือลูกค้าหรือผู้บริโภคในรูปแบบหนึ่งโดยนำสินค้าไปฝากไว้กับตัวแทน(ผู้รับฝากขาย)ซึ่งตัวแทนยังไม่ต้องชำระค่าสินค้าให้เจ้าของสินค้าในทันทีจะชำระต่อเมื่อขายสินค้านั้นได้ตามแต่ละตกลงกันธุรกิจการนำสินค้าไปฝากขายกับผู้อื่นมักจะพบในการประกอบกิจการของห้างสรรพสินค้าที่รับฝากสินค้าจากเจ้าของสินค้ามาขายโดยห้างฯจะได้ค่าบำเหน็จคิดเป็นร้อยละของราคาสินค้าหากผู้ที่ไม่มีความเข้าใจความแตกต่างของทั้งสองคำนี้มาก่อนแต่ต้องเข้าไปเกี่ยวข้องกับธุรกรรมดังกล่าวอาจเกิดปัญหาในทางปฏิบัติและต้องมีความรับผิดทางกฎหมายบทความนี้จึงขอนำเสนอรายละเอียดในภาพรวมของทั้งสองคำนี้เป็นพื้นฐานเพื่อทำความเข้าใจในหลักเบื้องต้น และผู้ที่เกี่ยวข้องสามารถศึกษาค้นคว้าเพื่อนำไปใช้ในทางปฏิบัติให้ถูกต้องต่อไป

คำว่า ขายฝากกับฝากขาย หลายท่านอาจมองว่าเป็นเรื่องเดียวกัน แต่ในทางกฎหมายแล้ว คำสองคำนี้มีความแตกต่างกัน ขายฝากต่างจากฝากขาย ทั้งในส่วนสาระสำคัญตามกฎหมายและภาระภาษีตามประมวลรัษฎากรขายฝาก คือ สัญญาซื้อขายซึ่งกรรมสิทธิ์ในทรัพย์สินตกไปยังผู้ซื้อโดยมีข้อตกลงกันว่าผู้ขายอาจไถ่ทรัพย์นั้นคืนได้ ในการทำสัญญาขายฝากเป็นธุรกรรมปกติในชีวิตประจำวันของผู้ประกอบอาชีพที่เกี่ยวข้องรวมถึงบุคคลทั่วไปเช่นขายฝากที่ดิน อสังหาริมทรัพยขายฝาก คือ สัญญาซื้อขายซึ่งกรรมสิทธิ์ในทรัพย์สินตกไปยังผู้ซื้อโดยมีข้อตกลงกันว่าผู้ขายอาจไถ่ทรัพย์นั้นคืนได้ ในการทำสัญญาขายฝากเป็นธุรกรรมปกติในชีวิตประจำวันของผู้ประกอบอาชีพที่เกี่ยวข้องรวมถึงบุคคลทั่วไปเช่นขายฝากที่ดิน อสังหาริมทรัพยกระจายสินค้าจากผู้ประกอบการให้ไปถึงมือลูกค้าหรือผู้บริโภคในรูปแบบหนึ่งโดยนำสินค้าไปฝากไว้กับตัวแทน(ผู้รับฝากขาย)ซึ่งตัวแทนยังไม่ต้องชำระค่าสินค้าให้เจ้าของสินค้าในทันทีจะชำระต่อเมื่อขายสินค้านั้นได้ตามแต่ละตกลงกันธุรกิจการนำสินค้าไปฝากขายกับผู้อื่นมักจะพบในการประกอบกิจการของห้างสรรพสินค้าที่รับฝากสินค้าจากเจ้าของสินค้ามาขายโดยห้างฯจะได้ค่าบำเหน็จคิดเป็นร้อยละของราคาสินค้าหากผู้ที่ไม่มีความเข้าใจความแตกต่างของทั้งสองคำนี้มาก่อนแต่ต้องเข้าไปเกี่ยวข้องกับธุรกรรมดังกล่าวอาจเกิดปัญหาในทางปฏิบัติและต้องมีความรับผิดทางกฎหมายบทความนี้จึงขอนำเสนอรายละเอียดในภาพรวมของทั้งสองคำนี้เป็นพื้นฐานเพื่อทำความเข้าใจในหลักเบื้องต้น และผู้ที่เกี่ยวข้องสามารถศึกษาค้นคว้าเพื่อนำไปใช้ในทางปฏิบัติให้ถูกต้องต่อไป