info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

บทกำหนดโทษ ของการชำระยื่นภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ,ภ.ง.ด.50 ,ภ.ง.ด.52 และ ,ภ.ง.ด.55

บทกำหนดโทษ ของการชำระยื่นภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ,ภ.ง.ด.50 ,ภ.ง.ด.52 และ ,ภ.ง.ด.55

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

บทกำหนดโทษ ของการชำระยื่นภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ,ภ.ง.ด.50 ,ภ.ง.ด.52 และ ,ภ.ง.ด.55

บทกำหนดโทษ ของการชำระยื่นภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ,ภ.ง.ด.50 ,ภ.ง.ด.52 และ ,ภ.ง.ด.55

ย้อนกลับ

ภ.ง.ด.51

1.กรณียื่นรายการและชำระภาษีจากประมาณการกำไรสุทธิโดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิในรอบระยะเวลาบัญชีนั้น โดยไม่มีเหตุอันสมควรต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

2.กรณียื่นรายการและชำระภาษีจากกำไรสุทธิจริงโดยยื่นรายการและชำระภาษีไว้ไม่ถูกต้องโดยไม่มีเหตุอันสมควร ทำให้จำนวนภาษีที่ต้องชำระขาดไป

ต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

3.กรณีไม่ยื่นแบบ ภ.ง.ด.51 หรือไม่ยื่นภายในกำหนดเวลา และมีภาษีต้องเสียต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของเงินภาษีที่ต้องชำระ

4.กรณีไม่ยื่นแบบ ภ.ง.ด.51 หรือไม่ยื่นภายในกำหนดเวลาเว้นแต่จะแสดงว่า ได้มีเหตุสุดวิสัย ต้องระวางโทษปรับไม่เกิน 2,000 บาท อีกด้วย

5.เมื่อสิ้นรอบระยะเวลาบัญชี บริษัทหรือห้างหุ้นส่วนนิติบุคคล มีหน้าที่ต้องยื่นแบบ ภ.ง.ด.50 พร้อมยื่นบัญชีโดยมีผู้สอบบัญชีรับอนุญาตหรือผู้สอบบัญชีอากร แล้วแต่กรณี ตรวจสอบและรับรอง ภายใน 150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชีพร้อมกับชำระภาษี (ถ้ามี) โดยนำภาษีที่ช าระไว้ตาม ภ.ง.ด.51 มาหักออกก่อน

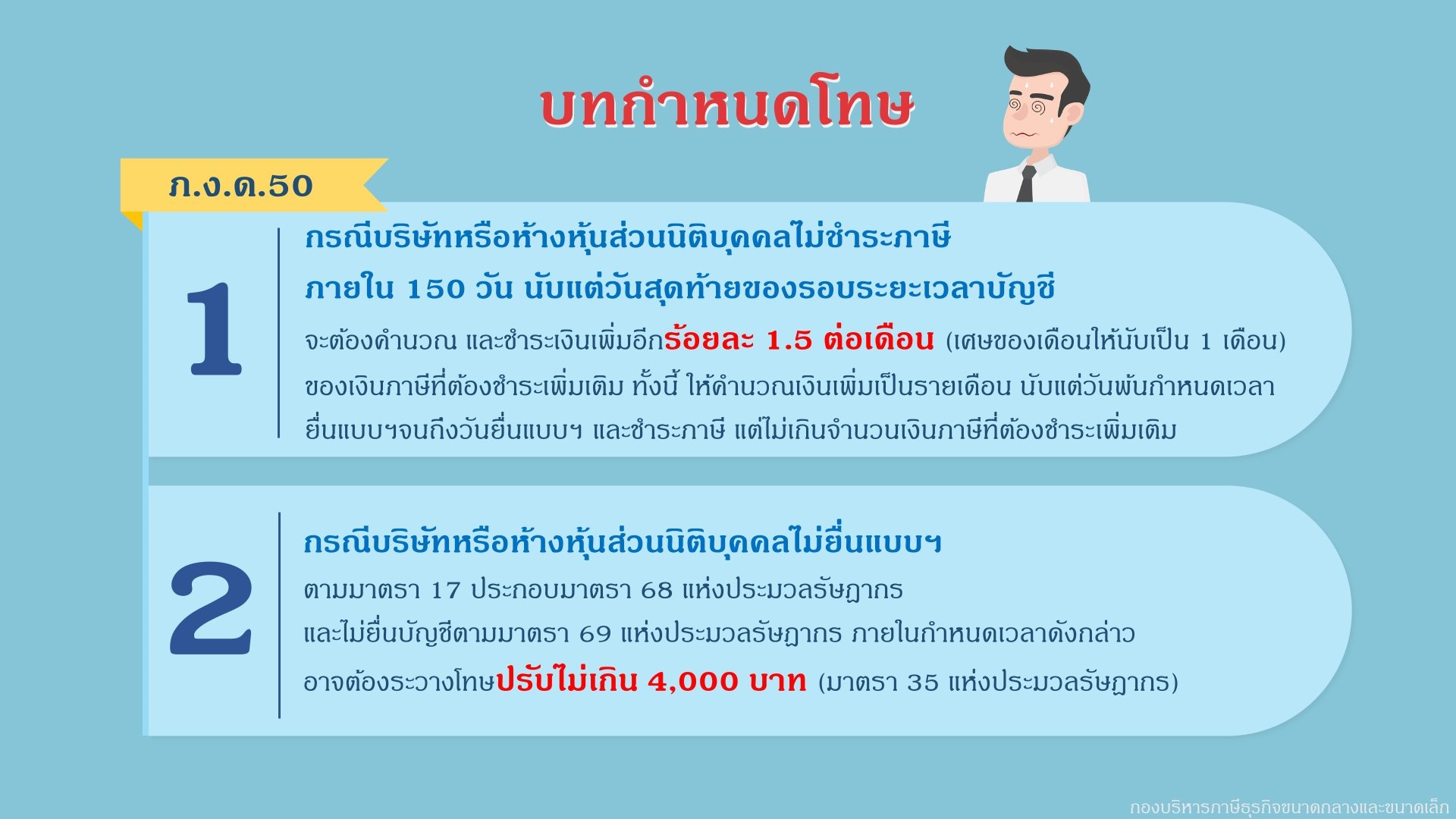

ภ.ง.ด.50

1.กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ชำระภาษีภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชีจะต้องคำนวณ และชำระเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน)ของเงินภาษีที่ต้องชำระเพิ่มเติม ทั้งนี้ ให้คำนวณเงินเพิ่มเป็นรายเดือน นับแต่วันพ้นกำหนดเวลายื่นแบบฯจนถึงวันยื่นแบบฯ และชำระภาษี แต่ไม่เกินจำนวนเงินภาษีที่ต้องชำระเพิ่มเติม

2.กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นแบบฯ ตามมาตรา 17 ประกอบมาตรา 68 แห่งประมวลรัษฎากรและไม่ยื่นบัญชีตามมาตรา 69 แห่งประมวลรัษฎากร ภายในกำหนดเวลาดังกล่าวอาจต้องระวางโทษปรับไม่เกิน 4,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

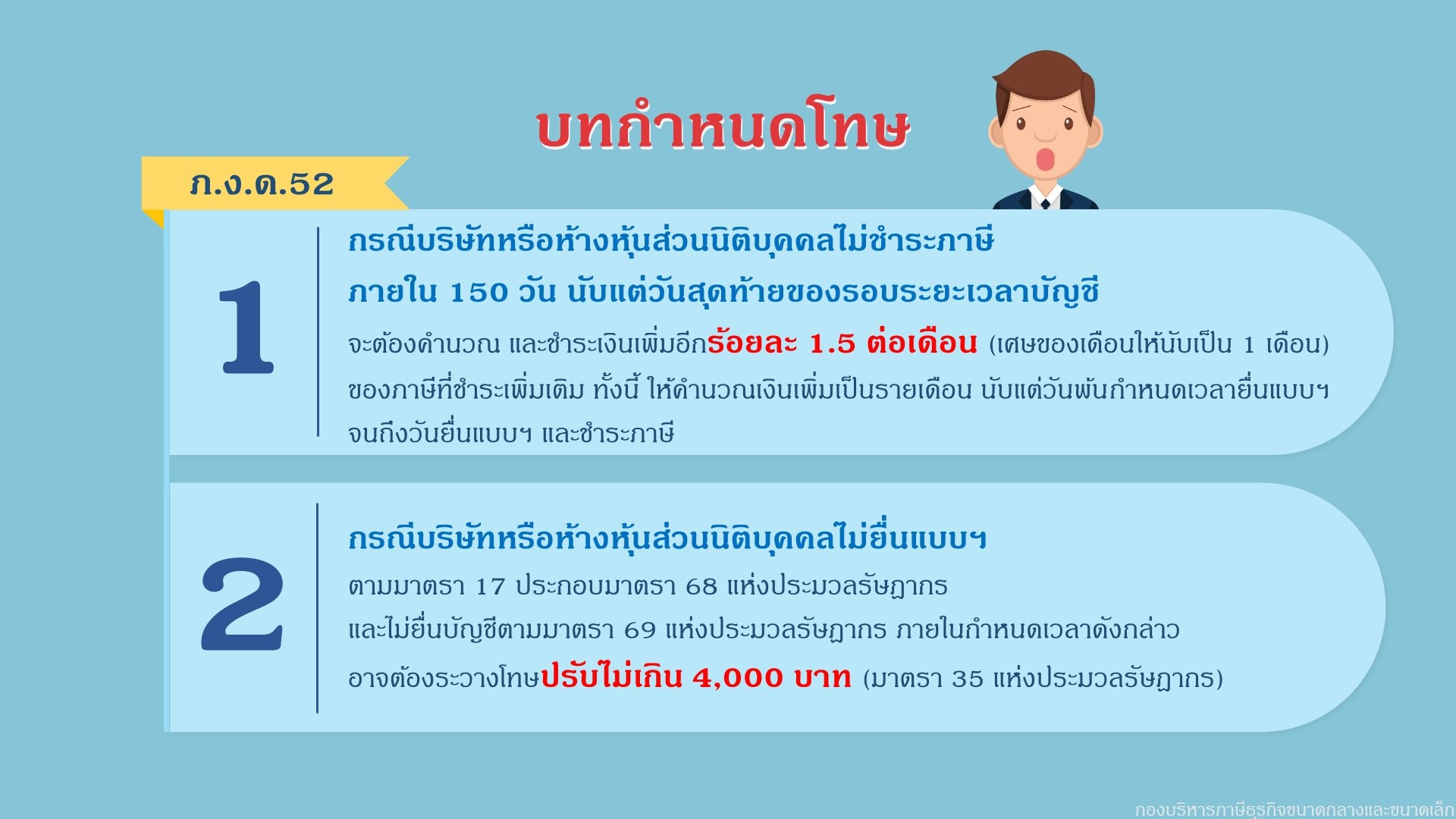

ภ.ง.ด.52

1.กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ชำระภาษีภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชีจะต้องคำนวณ และชำระเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็ น 1 เดือน)ของภาษีที่ชำระเพิ่มเติม ทั้งนี้ ให้คำนวณเงินเพิ่มเป็นรายเดือน นับแต่วันพ้นกำหนดเวลายื่นแบบฯจนถึงวันยื่นแบบฯ และช าระภาษี

2.กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นแบบฯตามมาตรา 17 ประกอบมาตรา 68 แห่งประมวลรัษฎากรและไม่ยื่นบัญชีตามมาตรา 69 แห่งประมวลรัษฎากร ภายในก าหนดเวลาดังกล่าวอาจต้องระวางโทษปรับไม่เกิน 4,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

ภ.ง.ด.55

1.กรณีมูลนิธิหรือสมาคมไม่ชำระภาษีภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชีจะต้องคำนวณ และช าระเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็ น 1 เดือน) ของภาษีที่ช าระเพิ่มเติม ทั้งนี้ ให้คำนวณเงินเพิ่มเป็นรายเดือน นับแต่วันพ้นกำหนดเวลายื่นแบบฯจนถึงวันยื่นแบบฯ และชำระภาษี

2.กรณีกองทุนรวมไม่ช าระภาษีภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชีจะต้องคำนวณ และชำระเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของภาษีที่ชำระเพิ่มเติม ทั้งนี้ ให้คำนวณเงินเพิ่มเป็นรายเดือน นับแต่วันพ้นกำหนดเวลายื่นแบบฯจนถึงวันยื่นแบบฯ และชำระภาษี

3.กรณีมูลนิธิหรือสมาคม หรือกองทุนรวม ไม่ยื่นแบบฯตามมาตรา 17 ประกอบมาตรา 68 แห่งประมวลรัษฎากรและไม่ยื่นบัญชีตามมาตรา 69 แห่งประมวลรัษฎากร ภายในกำหนดเวลาดังกล่าวอาจต้องระวางโทษปรับไม่เกิน 4,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

ขอบคุณบทความจาก ::

กรมสรรพากร

ประกาศบทความโดย ::

www.prosofterp.com

615

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com