info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

กำหนดเวลาการยื่นแบบขอเสียอากรแสตมป์เป็นตัวเงิน

กำหนดเวลาการยื่นแบบขอเสียอากรแสตมป์เป็นตัวเงิน

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

กำหนดเวลาการยื่นแบบขอเสียอากรแสตมป์เป็นตัวเงิน

กำหนดเวลาการยื่นแบบขอเสียอากรแสตมป์เป็นตัวเงิน

ย้อนกลับ

วิธีการเสียอากรแสตมป์สำหรับการทำตราสาร เรียกว่า ปิดแสตมป์บริบูรณ์ซึ่งหมายความว่า

1.ในกรณีแสตมป์ปิดทับ

คือการได้เสียอากรโดยปิดแสตมป์ทับกระดาษก่อนกระทำหรือใน ทันทีที่ทำตราสารเป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและได้ขีดฆ่าแสตมป์นั้นแล้ว หรือ

2.ในกรณีแสตมป์ดุน

คือการได้เสียอากรโดยใช้กระดาษมีแสตมป์ดุนเป็นราคาไม่น้อยกว่า อากรที่ต้องเสีย และขีดฆ่าแล้ว หรือโดยยื่นตราสารให้พนักงานเจ้าหน้าที่ประทับแสตมป์ดุน และชำระเงินเป็นจำนวนไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว หรือ

3.ในกรณีชำระเป็นตัวเงิน

คือการได้เสียอากรเป็นตัวเงิน เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียตาม บทบัญญัติในหมวดอากรแสตมป์ หรือตามระเบียบที่อธิบดีจะได้กำหนดโดยอนุมัติรัฐมนตรี

การปิดแสตมป์บริบูรณ์ตามข้อ 1. และ 2. ดังกล่าวข้างต้น อธิบดีมีอำนาจสั่งให้ปฏิบัติตาม ที่กำหนดในข้อ 3. แทนได้ คือ กำหนดให้เสียอากรเป็นตัวเงิน เช่น กรณีตั๋วแลกเงิน เช็ค ใบรับรางวัลฉลากกินแบ่ง ใบรับเกี่ยวกับ อสังหาริมทรัพย์ ใบรับเกี่ยวกับยานพาหนะ ตราสารตั๋วสัญญาใช้เงินเฉพาะที่บริษัทเงินทุนหรือบริษัทเครดิตฟองซิเอร์ เป็นผู้ออกตั๋ว จ้างทำของ เฉพาะที่รัฐบาล องค์การของรัฐบาลเป็นผู้ว่าจ้างและมีสินจ้างตั้งแต่ 200,000 บาทขึ้นไป กู้ยืมเงินหรือการตกลงให้เบิกเงินเกินบัญชีจากธนาคาร กรมธรรม์ประกันภัย ตั๋วสัญญาใช้เงิน เลตเตอร์ออฟเครดิต ฯลฯ

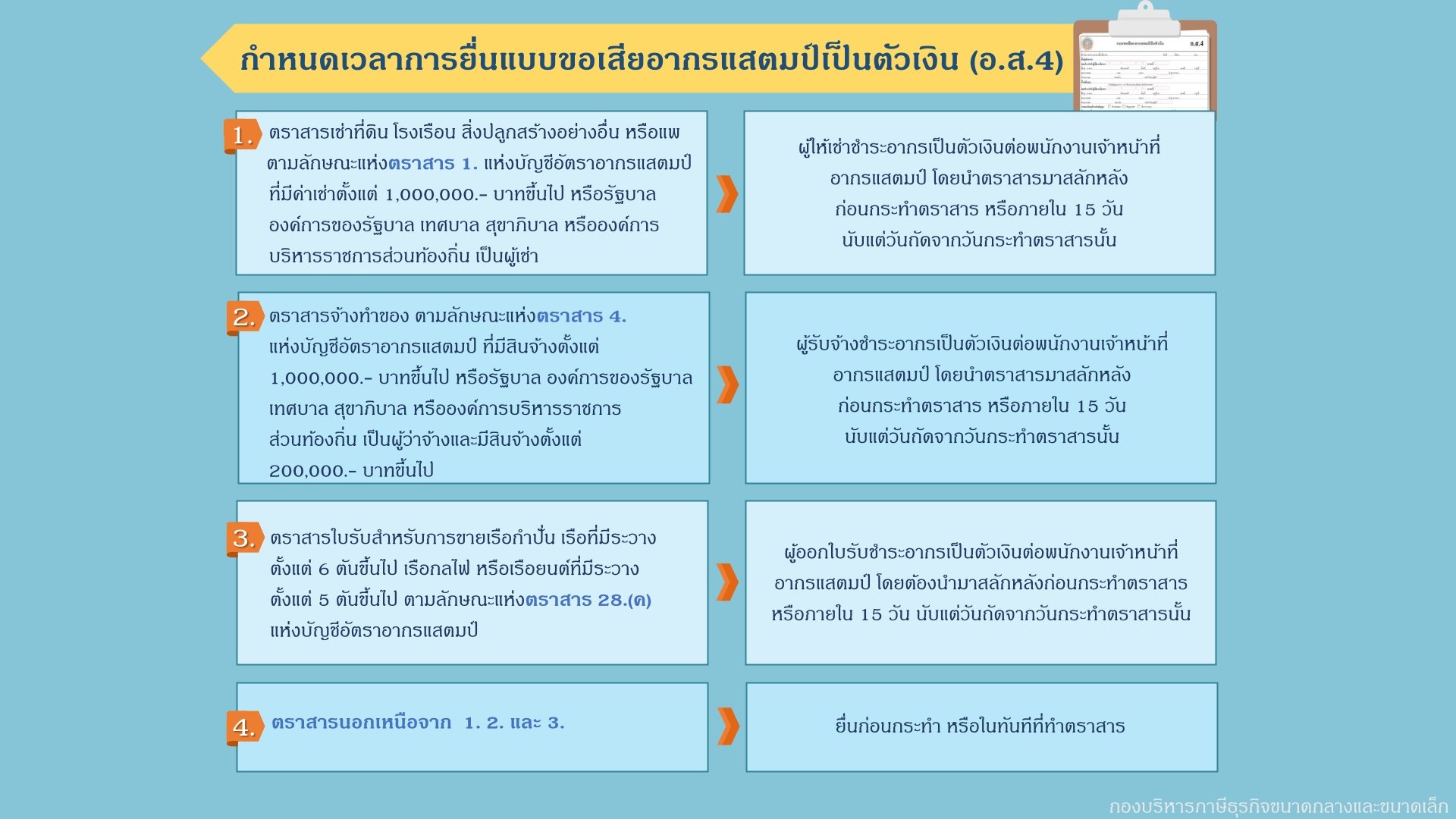

การขอเสียอากรเป็นตัวเงิน

การขอเสียอากรเป็นตัวเงิน ก็เพื่อความสะดวกในการเสียอากร ที่มีค่าอากรแสตมป์เป็นจำนวนมาก ไม่สะดวกในการใช้ดวงแสตมป์อากรปิดบนตราสารหรือในกรณีไม่สะดวกในการชำระค่าอากร โดยใช้แสตมป์ดุน การขอเสียอากรเป็นตัวเงิน ปฏิบัติดังนี้

(1) การขอเสียอากรเป็นตัวเงิน ใช้แบบ อ.ส.4 (แบบขอและอนุมัติให้เสียอากรแสตมป์เป็นตัวเงิน)ยื่นต่อพนักงาน เจ้าหน้าที่อากรแสตมป์ โดยแนบตราสารที่ขอเสียอากรไปด้วย ให้ยื่นต่อสำนักงานสรรพากรอำเภอ

(2) สำหรับตราสารที่เป็น

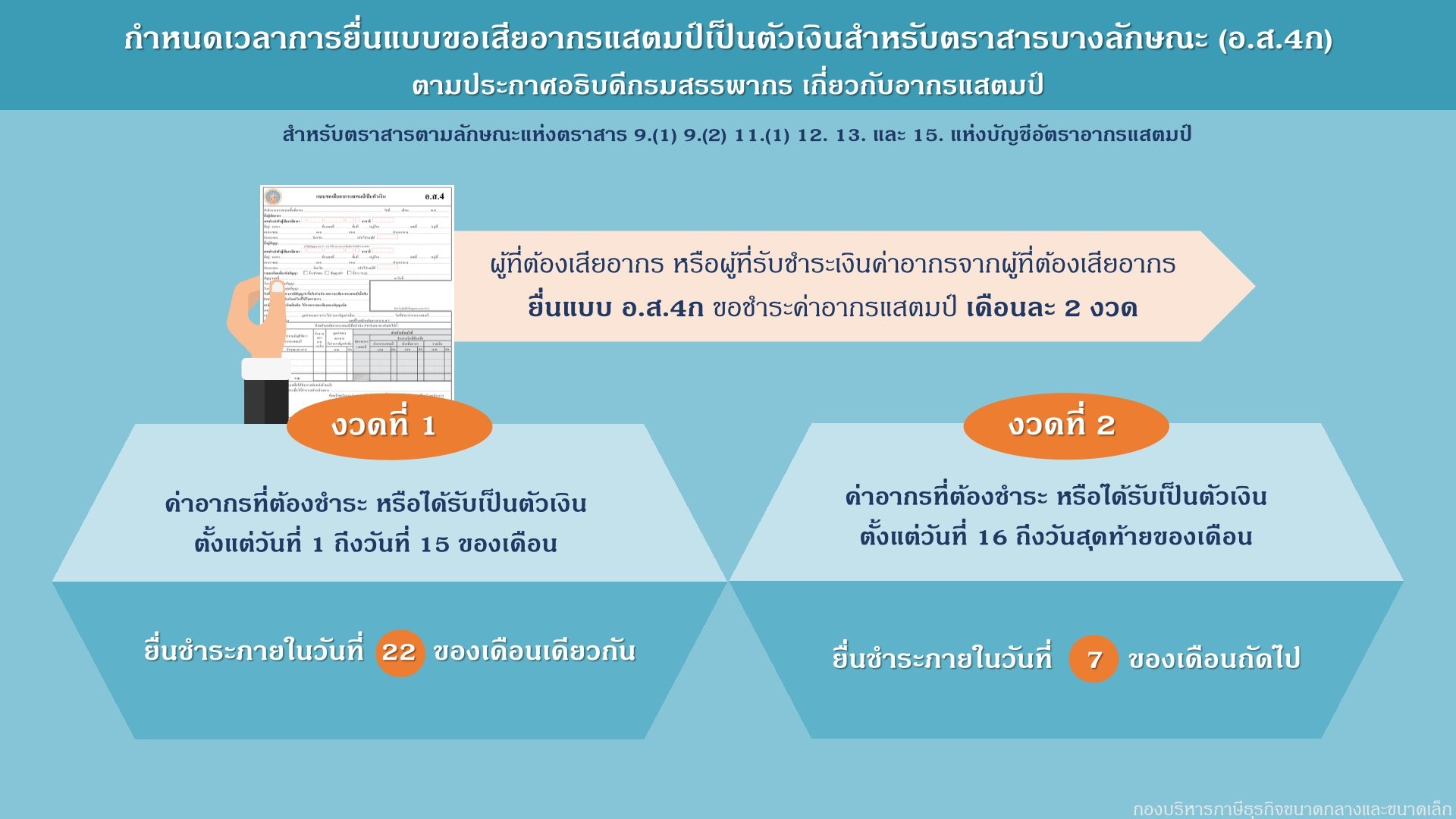

(2.1) ตั๋วแลกเงินหรือตราสารทำนองเดียวกันที่ใช้อย่างตั๋วแลกเงินเฉพาะที่ธนาคารประกอบกิจการ ในราชอาณาจักรเป็นผู้สั่งจ่าย ตามลักษณะแห่งตราสาร 9(1) และใบรับฝากเงินประเภท ประจำของธนาคารโดยมี ดอกเบี้ย ตามลักษณะแห่งตราสาร 13

(2.2) เช็คที่ออกในราชอาณาจักร ตามลักษณะแห่งตราสาร 12

(2.3) เช็คสำหรับผู้เดินทางที่ออกหรือจำหน่ายในราชอาณาจักร ตามลักษณะแห่งตราสาร 15 มีวิธีการเสียอากรเป็นตัวเงินดังนี้

- ตราสารตามข้อ (2.1) ให้ธนาคารผู้สั่งจ่ายหรือผู้รับฝาก แล้วแต่กรณีชำระอากรเป็นตัวเงิน แทนการปิดแสตมป์

- ตราสารตามข้อ (2.2) และ (2.3) ให้ผู้สั่งจ่ายหรือผู้ทรงคนแรกชำระอากรเป็นตัวเงินแทน การปิดแสตมป์ โดยชำระไว้ต่อธนาคาร

- ตราสารตามข้อ (2.3) ที่ธนาคารเป็นผู้ออก ให้ธนาคารชำระอากรเป็นตัวเงินแทน การปิดแสตมป์

- ธนาคารผู้ชำระเงินหรือรับชำระเงินค่าอากร ที่มีสำนักงานตั้งอยู่ในเขตกรุงเทพมหานคร นำเงินค่าอากรที่มีหน้าที่ต้องชำระ หรือได้รับชำระไว้ใปยื่นขอชำระต่อพนักงานเจ้าหน้าที่ อากรแสตมป์ ณ สำนักงานสรรพากรอำเภอ โดยใช้แบบ อ.ส.4ก (แบบขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารเช็คหรือตั๋วแลกเงิน) พร้อมชำระเงิน ส่วนธนาคารที่มีสำนักงานตั้งอยู่ในท้องที่นอกเขตกรุงเทพมหานคร ให้ยื่นชำระเงิน ณ สำนักงานสรรพากรอำเภอ หรือกิ่งอำเภอท้องที่

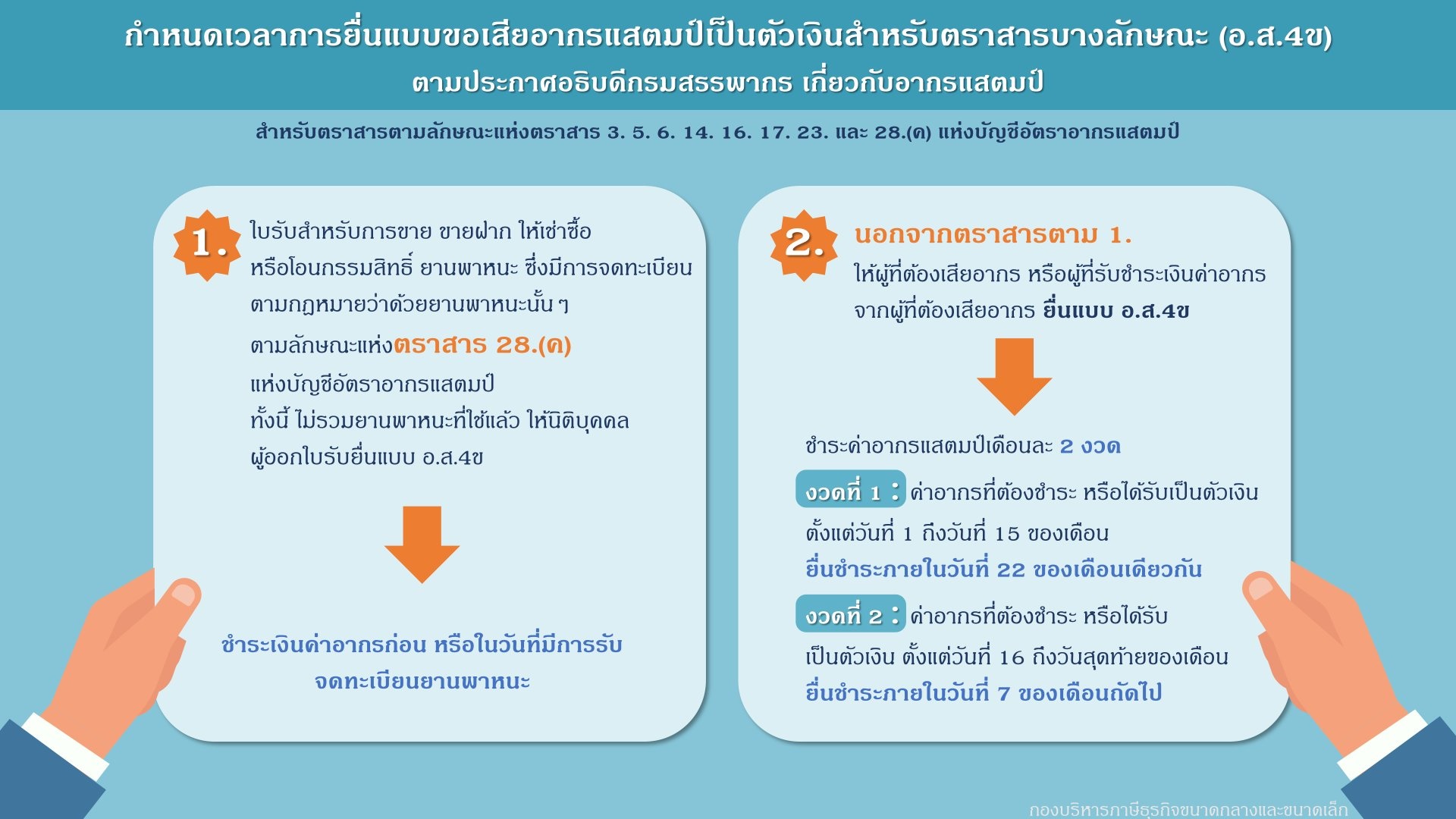

(3) ใบรับสำหรับการโอนหรือก่อตั้งสิทธิใดๆ เกี่ยวกับอสังหาริมทรัพย์ในเมื่อนิติกรรมที่เป็นเหตุให้ ออกใบรับนั้นมีการจดทะเบียนตามกฎหมาย ตามลักษณะแห่งตราสาร 28(ข) ให้ชำระค่าอากรแสตมป์เป็นตัวเงิน ต่อพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรม (กรมที่ดิน)

(4) ใบรับเงินรางวัลสลากกินแบ่งรัฐบาล กำหนดให้ชำระอากรเป็นตัวเงินต่อสำนักงานสลากกินแบ่งรัฐบาล

ขอบคุณบทความจาก ::

กรมสรรพากร

ประกาศบทความโดย ::

www.prosofterp.com

456

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com